Initiative Hamburg – Supergau für 700.000 Wohnungen und die Wirtschaft

Das Signal, dass 160 Verbände zusammen eine Öko Petition durchbekommen haben, ist für die Wirtschaft wie eine Vertreibung vom Standort Deutschland. Auch die Haus- und Wohnungsbesitzer werden nun erleben, wie diese neue „Strategie“ ihnen den Geldbeutel lehrt. Denn irgendwer muss die Zeche ja bezahlen und das werden Wirtschaft, Hausbesitzer und Mieter sein. Die Attraktivität von Hamburg wird schwer leiden.

Mad / Hausbau Blogger

Das Video zum Beitrag

Schlimmer noch und ich fürchte, Generation Lastenfahrrad und Co, sind nun so angestachelt, dass sie die nächsten Wirtschaftsstandorte im Visier haben. Für jeden Investor ein unkalkulierbares Risiko.

700.000 Haus- und Wohnungsbesitzer betroffen

Aus dem Habeckchen Desaster mit den Heizungen, hat man offensichtlich nichts gelernt. Weder die 160 Verbände, noch die 51% die für den Entscheid waren.

Fakten:

- Der Einbau einer Wärmepumpe dauert etwa 3 Wochen bei 2 Monteuren

- Sagen wir nur einmal, dass 500.000 von den 700.000 eine neue Heizung brauchen

- Abzüglich Urlaub und Krankheiten, schafft ein Team 15 Wärmepumpen im Jahr oder bis 2025 etwa 210.

- Das macht dann 2.400 2-Mann Teams, die nur Wärmepumpen tauschen und nicht vergessen, auch der Neubau braucht Monteure… und Deutschland selbst will ja allgemein die Heizungen erneuern, was auch Kapazitäten braucht.

- Da rede ich noch gar nicht davon, dass nicht alle eine Fußbodenheizung haben, die dann vielleicht eingebaut werden muss oder Hochtemperatur WP brauchen. Gut, die Mehrfamilienhäuser rechnen sich anders, aber ist ja auch nur ein Beispiel.

- Bei den Fassaden dürfte das ähnlich aussehen

Kosten der Entscheidung

Da ich mal davon ausgehe, dass bei Förderungen in Hamburg der Geringverdienerbonus entfällt, sind die aktuellen Förderungen wohl eher bei 30, 50 oder 55%, bis 30.000€. Der Einbau einer Wärmepumpe ist mit etwa 40.000€ angeben. Bei 50% Förderung wären das 20.000€ und bei den aktuellen Zinsen, sind wir dann wieder bei 35-40.000€. Da würde ich wohl Aktien der Hamburger Banken kaufen…. Mit etwas Glück unterstützt die Stadt Hamburg den Umbau, aber angesichts der Masse, wird das eher schwierig.

Fakten

- Die Preise gelten nur für die Standardsysteme. Fußbodenheizung, komplizierter Einbau oder Hochtempoeratur Wärmepumpen sind da noch nicht dabei.

- Wie wir bei der Ampel gesehen haben, können Fördertöpfe schnell leer sein oder über Nacht gestrichen werden. Angesichts klammer Kassen, ein realistisches Szenario, trotz CO2 Einnahmen

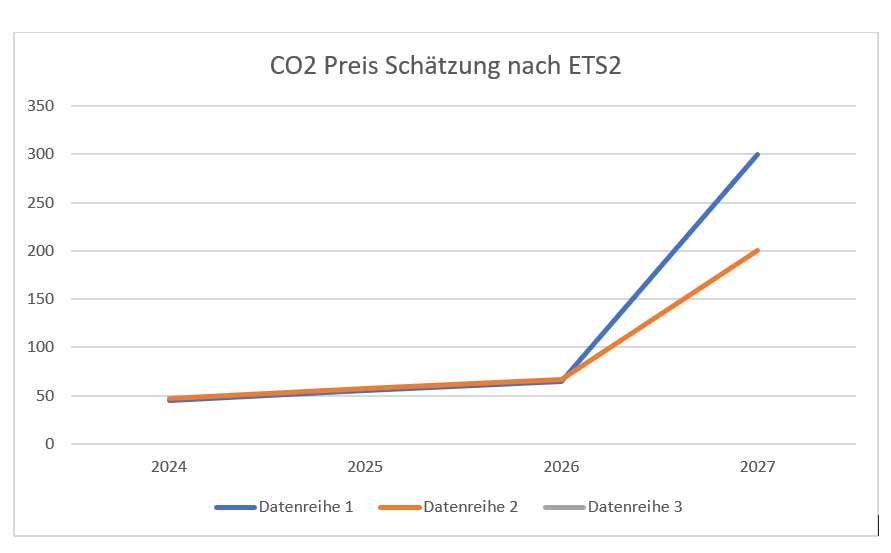

- Die CO2 Steuer sollte ja den Menschen die energetisch besser sind wieder Erstattet werden. Bis heute verschwindet das Geld im Staatssäckel und dürfte mit ETS2 noch dramatischer werden.

- Durch den hohen Bedarf an Monteuren und der hohen Nachfrage, wird sich die Preisspirale schnell nach oben drehen

- Oft bringen Wärmepumoen auch nur den besten Effekt mit einer PV Anlage… selbes Spiel aus Bedarf, Preisen und Zinsbelastung.

Die Probleme

Für mich ist es erschreckend, wie so viele Menschen nicht die Balance aus Wirtschaft und Wohlstand sehen und am eigenen Ast sägen. Aber in einer Demokratie könnte ein neuer Volksentscheid helfen, aber ich vermute, dass aus diesem Entscheid die Ränder noch mehr Zulauf bekommen.

- Reicht das dortige Stromnetz überhaupt um die Wärmepumpen alle zu betreiben?

- Was passiert bei Minusgraden, wenn der Scop nicht 1:4, sondern 1:1 ist? Gehen dann in Hamburg die Lichter aus?

- Und wenn es kalt wird, alles auch noch die EAutos wegen geringerer Kapazität laden muss, aber kein Strom da ist, wie wirkt sich das aus?

- Wie werden die hohen Kosten dann auf die Mieter umgeschlagen?

- Was passiert, wenn sich jemand den Umbau nicht leisten kann? Wird er dann mit hohen Strafen indirekt enteignet?

- Was passiert, wenn auch die Fördergelder versiegen?

- Was passiert, wenn die CO2 Ausstoß erreicht ist? Dürfen dann keine LKWs mehr den Hafen ansteuern oder verlassen? Darf man dann nicht heizen? Was darf man dann noch nicht?

- Profitieren die Firmen und Hausbesitzer eigentlich von der CO2 Bepreisung, so wie es einst angekündigt war oder ist es doch eine Steuer?

- Was werden die Firmen machen, wenn sie derart mit Auflagen traktiert werden?

- Wer zahlt es, wenn die Arbeitslosenquote in Hamburg steigt?

- Was wird in Hamburg getan, damit die Stadt wieder für Investoren attraktiv wird?

- Wie wirkt sich das Signal auf Deutschland aus, dass 160 Verbände diese Petition erreicht haben? Für die Wirtschaft macht es Deutschland noch unatraktiver, vor allem, wenn FFF und Co die nächsten Städte anvisieren?

- Wird der Grüne Wahnsinn und die Disbalance aus Wirtschaft und Öko Deutschland endgültig in eine tiefe Rezession führen?

Was mir fehlt

- Wo ist die grüne Innovationswelle, mit der wir Arbeitsplätze und Export ankurbeln?

- Wo ist eine Strategie, wie wir in Zukunft unsere Wirtschaft auf Kurs bringen?

- Wo ist FFF, Grüne Jugend usw. und wirbt für Ausbildung in den Bereichen Wärmepumpen, Fassadendämmung und neue Technologien?

- Wie sieht es beim Netzausbau aus? Speichersysteme?

- Das man sich auch mal bei der Generation Lastenfahrrad an die eigene Nase fasst und keine Smartphones, Klamotten aus Übersee kauft, wenn die auf Schiffen transportiert werden

- Wo sind sinnvolle Hauskonzepte für die Zukunft?

- Wo sind innovative Ideen zur Speicherung von Energie im Sommer, die man im Winter zur Verfügung hat, wie H2 Anlagen?

Als Hausbau Blogger habe ich das Gefühl, dass man nur noch fordert, aber nicht willens ist, selber die Ärmel hochzukrempeln und an einer grünen Zukunft zu arbeiten. Arbeiten und ausbaden sollen es immer nur die Anderen…

Hamburg wird nun zum Beispiel, wie man Hausbesitzer und Firmen so gängelt, bis sie das Handtuch werfen. Innovative Hamburg zeigt nur, wie man die Wirtschaft mit grünem Hirnfasching vertreibt und setzt das auf Deutschland um, ohne dies mit neuen Technologien oder Export abzufedern.

Deutschland schafft sich ab….